هل بوتات تداول الكريبتو مربحة؟ حساب الرسوم هو ما يحسم

معظم البوتات لا تفشل بسبب استراتيجية سيئة. تفشل لأن رسوم التداول تلتهم edge لم يكن عرضها منذ البداية سوى بضع نقاط أساس. إليك الحساب، والطرق الثلاث لتحريكه.

- الـ edge للبوت لكل صفقة يُقاس عادةً بنقاط الأساس، ودورة taker كاملة على العقود الآجلة تكلّف من 10 إلى 12 منها. ربحية البوت تُحسم في تلك الفجوة بالضبط.

- تدفع البوتات رسوم maker وtaker نفسها تمامًا مثل التداول اليدوي. لا يوجد جدول رسوم API منفصل على Binance أو Bybit أو أي منصة كبرى.

- اختيار المنصة للبوت يتلخص في 3 أمور: بنية الـ API التحتية، عمق السيولة، والرسوم الفعلية بعد الخصومات. معظم المطوّرين يقارنون الأول فقط.

- بوتات المراجحة والشبكية هي أكثر الاستراتيجيات حساسية للرسوم؛ تغيّر في الرسوم بمقدار نقطتي أساس قد يقلب كامل الاختبار الرجعي من الأخضر إلى الأحمر.

- كاش باك الرسوم يعمل مع تداول الـ API جاهزًا فورًا: يعمل عبر UID الحساب، فيعود من 30 إلى 50% من الرسوم التي يولّدها البوت دون لمس سطر واحد من شيفرته.

تحب الاختبارات الرجعية تخطّي البنود غير البرّاقة. ينال الانزلاق معاملًا، وتنال الرسوم حاشية، ثم تنزف استراتيجية كانت تطبع المال على الورق حتى الموت في التشغيل الحقيقي عند صفقتين في الساعة. الحقيقة بشأن ربحية البوت حسابية في معظمها، وهذا الحساب تهيمن عليه رسوم التداول. هذا الدليل يحسب الأرقام التي يواجهها البوت فعليًا على منصة حقيقية، ثم يبيّن من أين يمكن تحريك خط الرسوم.

الحساب: edge لكل صفقة مقابل رسم لكل دورة

يكون البوت مربحًا عندما يكون متوسط edge لكل صفقة أكبر من متوسط تكلفته لكل صفقة، وفي معظم البوتات تكون التكلفة المهيمنة هي الرسم.

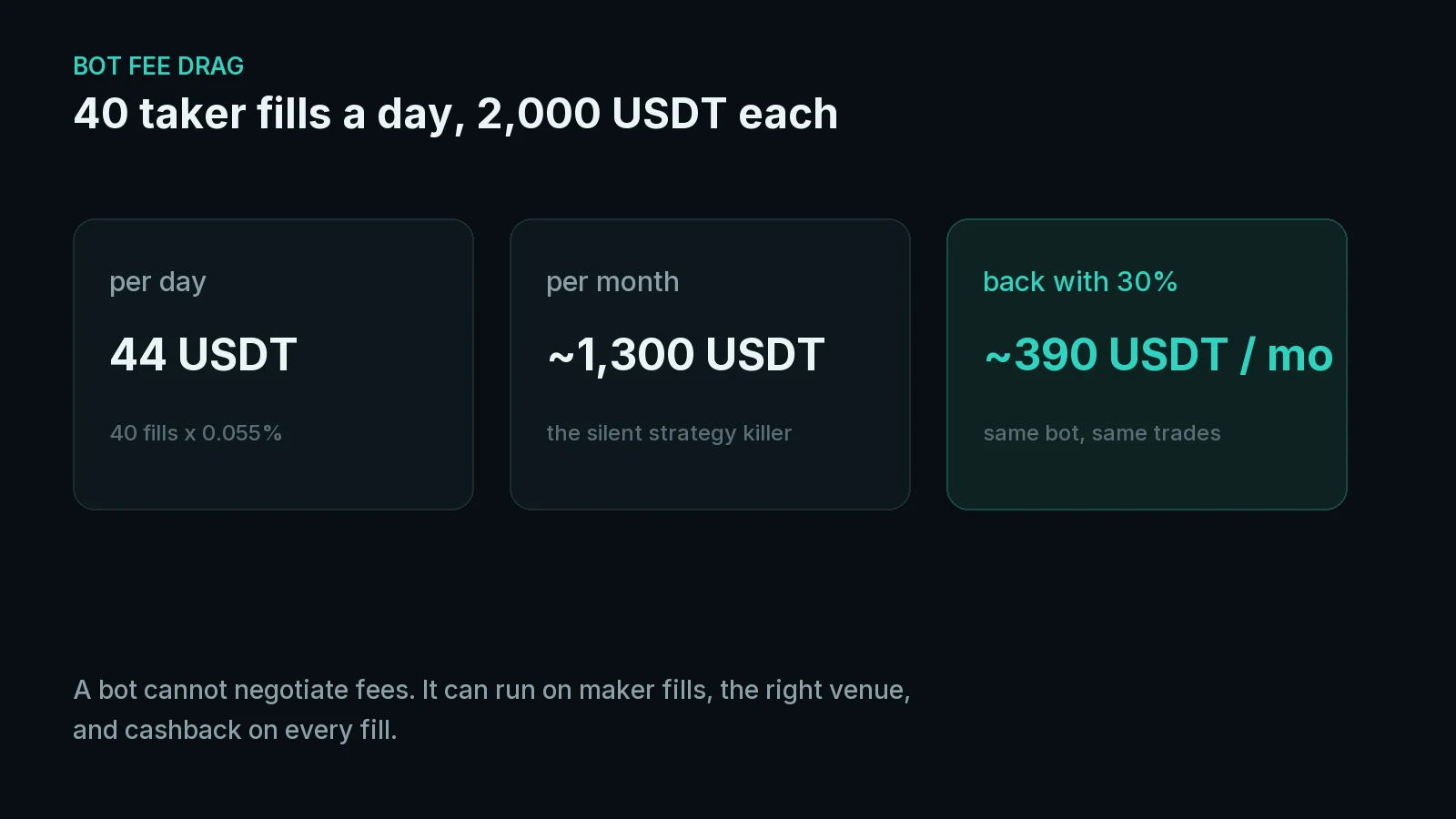

الأرقام صغيرة وبلا رحمة. على العقود الدائمة بالـ USDT، تقع رسوم taker القياسية بين 0.050% و0.060% على المنصات الكبرى، فدورة واحدة، فتح زائد إغلاق، تكلّف بصفتك taker من 10 إلى 12 نقطة أساس. بوت شبكي يجني الأرباح عند خطوات 0.4% يعيد عند تلك الأسعار ربع كل خطوة رابحة كرسوم. استراتيجية بمتوسط edge حقيقي مقداره 15 نقطة أساس لا تبقي بعد رسوم taker سوى من 3 إلى 5 منها، وسلسلة خسارة واحدة تبتلع الباقي.

الاستراتيجية نفسها إذا نُفّذت كـ maker تدفع 4 نقاط أساس لكل دورة وتبقي 11. هذا الفرق، 7 نقاط أساس لكل صفقة، يتراكم عبر آلاف الصفقات ليصبح كامل المسافة بين بوت ميت وبوت حي. أجرِ هذا الحساب قبل أي اختبار رجعي: متوسط edge لكل صفقة بنقاط الأساس، ناقص الرسم لكل دورة بالأسعار التي ستدفعها فعليًا.

كم يكلّف تداول الـ API فعلًا

الأوامر المُرسَلة عبر الـ API تدفع رسوم maker وtaker نفسها تمامًا مثل الأوامر المنقورة في الواجهة. لا يوجد رسم API منفصل.

الجداول المنشورة من Binance وBybit وOKX تنطبق على كل أمر بغضّ النظر عن كيفية وصوله إلى محرك المطابقة. ما يختلف من منصة لأخرى هو كل شيء حول الأمر: حدود المعدّل تقرّر مدى سرعة البوت في التسعير والإلغاء، وأنظمة الوزن تقرّر كم طلبًا يمكنه إنفاقه في الدقيقة، وجودة الـ colocation أو الـ websocket تقرّر مدى قِدَم رؤيته لدفتر الأوامر. هذه القيود تشكّل أي الاستراتيجيات قابلة للتنفيذ أصلًا.

لكن في جانب التكلفة، الأرقام الوحيدة المهمة هي نِسَب maker وtaker نفسها التي يدفعها كل متداول آخر، ما يعني أن أي خصم رسوم متاح لإنسان ينطبق على بوت أيضًا.

اختيار منصة لبوت: الأمور الثلاثة المهمة

البنية التحتية، السيولة، الرسوم. بهذا الترتيب من الاهتمام لدى معظم المطوّرين، وبالترتيب العكسي تقريبًا لما يظهر في النتيجة الشهرية.

بنية الـ API التحتية تضع الأرضية: وقت التشغيل واستقرار الـ websocket وحدود معدّل معقولة ومعالجة أخطاء يمكن التنبؤ بها تقرّر إن كان البوت يعمل أصلًا. عمق السيولة يقرّر سعر التنفيذ الحقيقي؛ على دفتر رقيق قد يكلّف الانزلاق بهدوء أكثر من الرسوم، واختبار رجعي مبني على بيانات قمة الدفتر لن يُظهر ذلك.

ثم يقرّر الرسم الفعلي ما الذي يبقى من الـ edge، والفعلي هي الكلمة المفتاح: الجدول المنشور ناقص مستوى VIP، ناقص خصم التوكن، ناقص الكاش باك. منصّتان برسوم عناوين متطابقة قد تبتعدان بنسبة 30 أو 40% في التكلفة الفعلية بعد تطبيق الخصومات. البوت الذي يدير حجمًا جادًّا يجب وضعه حيث يلتقي أعمق دفتر بأدنى رسم فعلي، وهذه المقارنة يجب إجراؤها بأرقام حقيقية لا بصفحة تسويق.

أي الاستراتيجيات أكثر حساسية للرسوم

كلما ارتفع تواتر الصفقات ورقّت الـ edge لكل صفقة، زاد ما تحسمه الرسوم من النتيجة.

المراجحة بين المنصات في الطرف الأقصى: الفارق الذي تتم مراجحته كثيرًا ما يكون أصغر من رسمي taker، ولهذا تهوس مكاتب المراجحة الجادة بمستويات الرسوم قبل أن تهوس بزمن الاستجابة. تأتي بعدها بوتات الشبكة وDCA؛ تتداول باستمرار وتجمع كثيرًا من المكاسب الصغيرة، فحصة الرسم من كل مكسب عالية بنيويًا. صناعة السوق تعيش بالكامل على جانب maker rebate من الجدول وليست قابلة للحياة إطلاقًا بأسعار taker القياسية.

بوتات تتبّع الاتجاه والتأرجح تجلس في الطرف المريح، بصفقات أقل وأكبر، حيث تؤلم 10 نقاط أساس لكنها نادرًا ما تحسم العام. القاعدة العملية: كلما بدا منحنى رأس مال بوتك كسُلّم من درجات صغيرة، بُني المزيد من ذلك السُّلّم على خط الرسوم.

هل بوتات التداول بالذكاء الاصطناعي أكثر ربحية؟

بوتات الذكاء الاصطناعي تغيّر طريقة توليد الإشارات، لا تكلفة الصفقة. سواء جاء الدخول من قاعدة شبكية أو نموذج زخم أو نموذج لغوي يقرأ المشاعر، تفرض المنصة رسوم المستهلك نفسها على القيمة الاسمية نفسها، وتنطبق حسابات استنزاف الرسوم في هذا المقال دون تغيير.

القراءة الصادقة لموجة بوتات الذكاء الاصطناعي الحالية: النماذج الأفضل قد ترفع نسبة الإصابة، لكنها تتداول أكثر أيضاً لأنها تجد "إشارات" أكثر. صفقات أكثر تعني استنزاف رسوم أكبر، وهي بالضبط التكلفة التي تغفلها لقطات الباك-تست. بوت ذكاء اصطناعي يربح 55% من صفقاته ويطلق 40 مرة يومياً يسلّم أفضليته لجدول الرسوم إن لم تُدَر تكلفة كل صفقة.

قيّم بوت الذكاء الاصطناعي إذن كأي بوت: صافياً بعد الرسوم، على منصتك، وبحجمك. ولأن البوت لا يفاوض على الرسوم، تبقى الروافع أدناه: تنفيذات صانع السوق حيث تسمح الاستراتيجية، والمنصة الصحيحة، والكاش باك على كل تنفيذ.

3 طرق لخفض فاتورة رسوم البوت

الروافع الثلاث هي الكاش باك على كل رسم، والتنفيذ بأولوية maker، وسُلّم خصومات المنصة نفسها، وهي تتراكم فوق بعضها.

أولًا، كاش باك الرسوم: خدمات مثل Trade Reclaim تعيد من 30 إلى 50% من رسوم التداول التي يولّدها حساب عبر 11 منصات، منها Binance وBybit وOKX. تعمل من UID الحساب العام، فتنطبق على تداول الـ API بتكامل صفري: لا يعرف البوت بوجودها، ولا تغييرات في الشيفرة، ولا مشاركة مفاتيح API، ويصل الكاش باك بالـ USDT. وهي الرافعة الوحيدة التي لا تتطلب حجمًا ولا رأس مال.

ثانيًا، أسلوب التنفيذ: كل دخول تستطيع الاستراتيجية تخطيطه يجب أن يستقر في الدفتر كأمر maker؛ على المنصات الكبرى يقطع هذا وحده رسم العقود الآجلة لكل تنفيذ إلى النصف أو أكثر، وأعلام post only تجعله قابلًا للفرض.

ثالثًا، سُلّم المنصة: مستويات VIP وخصومات توكن المنصة تخفض السعر المنشور أكثر، لكنها تطلب حجمًا أو مركز توكن في المقابل. البوت الذي يشغّل الثلاثة جميعًا يدفع جزءًا يسيرًا من الجدول الذي افترضه اختباره الرجعي على الأرجح.

مثال محسوب بحجم بوت حقيقي

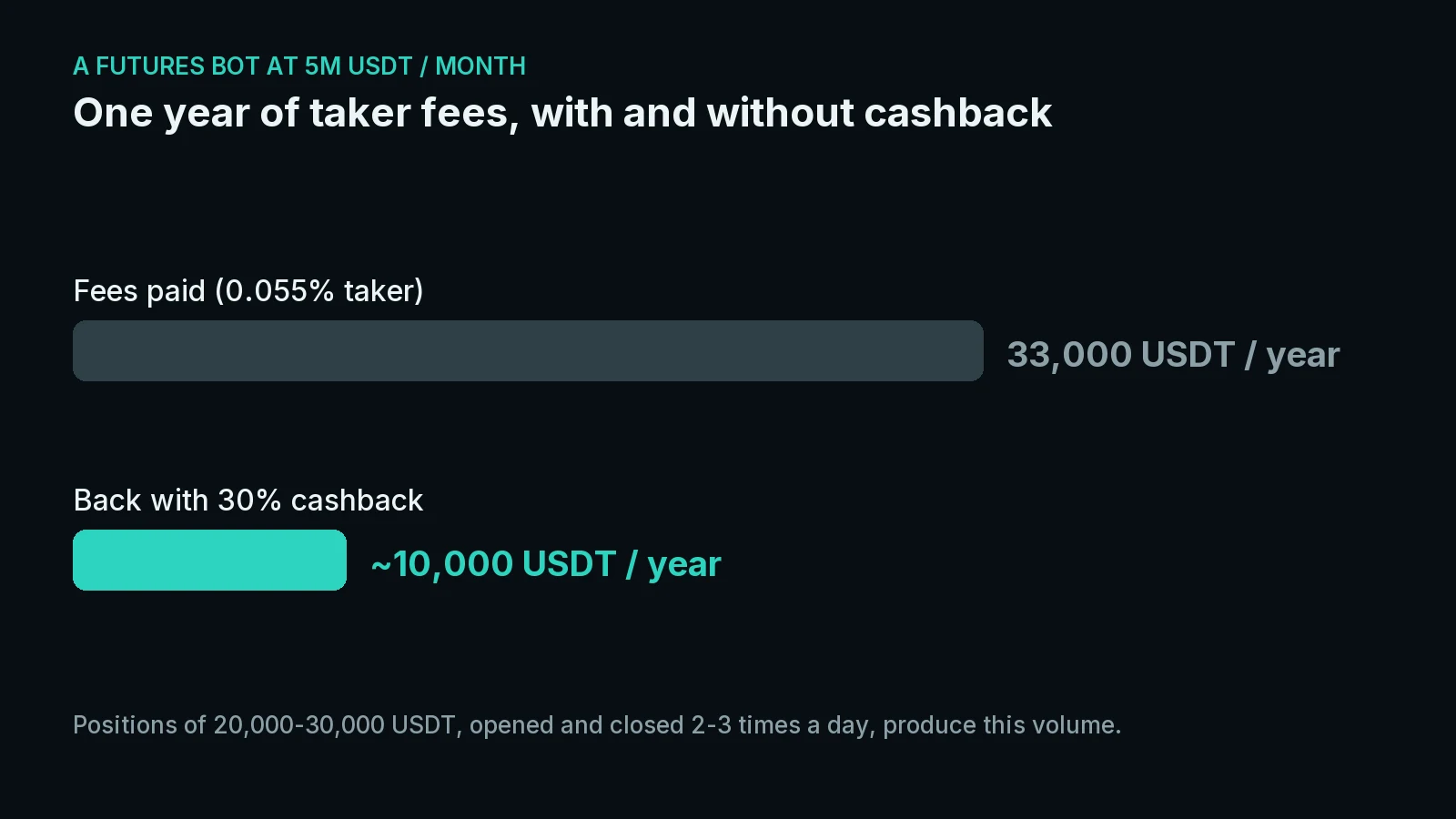

بوت عقود آجلة يدير 5 ملايين USDT شهريًا يدفع نحو 33,000 USDT سنويًا رسومًا بأسعار taker القياسية، ويستعيد قرابة 10,000 منها بالكاش باك وحده.

الحجم ليس غريبًا: مراكز من 20,000 إلى 30,000 USDT، تُفتح وتُغلق من 2 إلى 3 مرات يوميًا، تولّده. بسعر taker مقداره 0.055% يكون ذلك 2,750 USDT رسومًا كل شهر. مع كاش باك 30%، يعود منها 825 USDT شهريًا، سمِّها 9,900 سنويًا، قبل أن يُمَسّ تنفيذ البوت أصلًا.

انقل نصف التنفيذات إلى maker فتهبط فاتورة الرسوم السنوية بنحو 11,000 إضافية. لاستراتيجية كان توقعها السنوي على الورق 20,000 USDT، هذا ليس تحسينًا على الهوامش. إنه الفرق بين تشغيل نظام مربح والتبرّع بالـ edge لجدول الرسوم.

احسب أرقام رسوم بوتك

أدخل حجم بوتك الشهري في الحاسبة وانظر كم تكلّف رسومه سنويًا، وكم يعيد كاش باك من 30 إلى 50%. ثم قارن الأسعار الفعلية عبر المنصات الإحدى عشرة المدعومة في صفحة واحدة.

الأسئلة الشائعة

هل تدفع بوتات التداول رسومًا مختلفة عن التداول اليدوي؟

لا. الأوامر المُرسَلة عبر الـ API تُحتسب بأسعار maker وtaker نفسها التي للأوامر اليدوية على Binance وBybit وOKX والمنصات الكبرى الأخرى. لا يوجد جدول رسوم API منفصل. تختلف حدود المعدّل وأوزان الطلبات من منصة لأخرى، لكن التكلفة لكل أمر مُنفَّذ متطابقة.

هل يعمل كاش باك الرسوم مع تداول الـ API والبوتات؟

نعم، بالكامل. خدمات الكاش باك مثل Trade Reclaim تعمل عبر UID الحساب العام للمنصة والحجم الذي تبلّغ عنه المنصة مقابله. لا يحتاج البوت إلى تكامل ولا تغييرات في الشيفرة ولا مفاتيح API مشتركة؛ كل رسم تولّده أوامره يكسب الـ 30 إلى 50% نفسها مثل الصفقات اليدوية.

هل بوتات تداول الكريبتو مربحة في 2026؟

بعضها كذلك، والرسوم عادةً هي الخط الحاسم. يكون البوت مربحًا عندما يتجاوز متوسط edge لكل صفقة تكلفته لكل صفقة؛ مع دورات taker من 10 إلى 12 نقطة أساس وedge بوت نموذجي ليس أوسع بكثير، تُحسم النتيجة بأسلوب التنفيذ والرسوم الفعلية بقدر ما تُحسم بالاستراتيجية نفسها.

أي منصة هي الأفضل لتشغيل بوت تداول؟

تلك التي تلتقي فيها موثوقية الـ API وعمق دفتر الأوامر والرسوم الفعلية لزوجك وحجمك. قارن أولًا استقرار الـ websocket وحدود المعدّل، ثم العمق الحقيقي عند حجم صفقتك، ثم الرسم بعد مستوى VIP وخصم التوكن والكاش باك بدلًا من سعر العنوان. هذا الترتيب يختلف بحسب الاستراتيجية، ولهذا تستحق المقارنة أن تُجرى بأرقامك أنت.

Sofia Dani هي Head of Marketing في Trade Reclaim، وتقيم في سويسرا. حصلت على Bachelor of Arts من جامعة لوتسيرن ثم أكملت درجة الماجستير. لديها صبر قليل تجاه المنتجات التي تفوز بإرباك الناس، وتكتب عن منصات الكريبتو ومنتجاتها وكم يكلّف التداول فعلاً.

تربح Trade Reclaim من إحالات المنصات وتعيد معظمها إليك على شكل Cashback. محتوى تعليمي، وليس نصيحة مالية.